近日,疑似威马重整的盘考在汽车圈淆乱起来,2029年剑指百万台的产销主义令东谈主咋舌,网罗上联系实践投资方的八卦分析也不少。

懂的东谈主皆懂,岂论汽车行业进程几番进退浸礼,独一手持“坐褥禀赋”,再安祥的企业依然还有谈判本钱,不错僵而不死恭候复生。

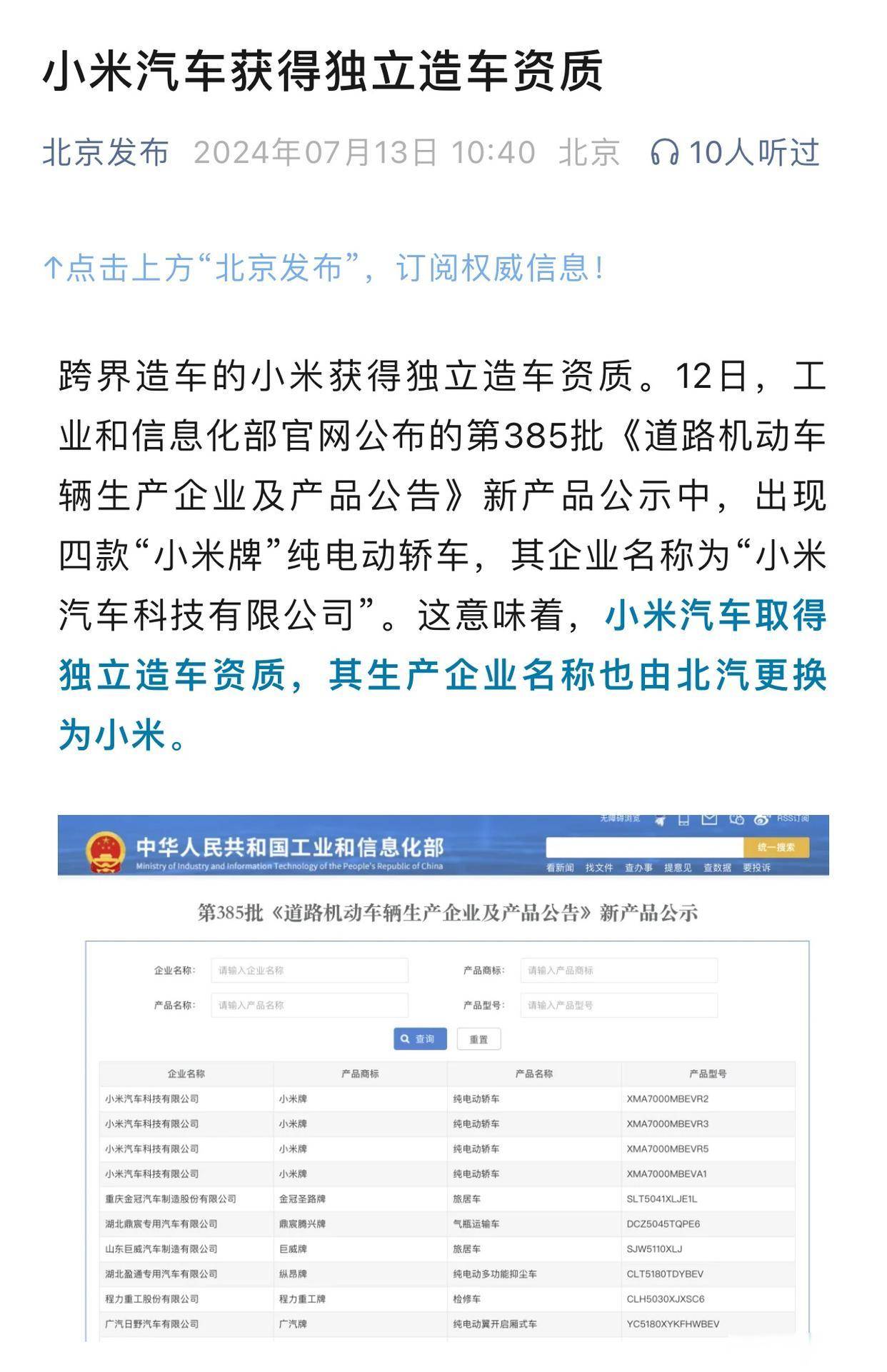

新入局的造车玩家获取坐褥禀赋有三种花样:收购有禀赋的企业、与有禀赋的车企配合代工,或者孤立恳求禀赋。其中,孤立恳求禀赋难度极大。比如小米,昨年SU7上市后才获取孤立造车禀赋,尾标从“北京小米”更换为“小米”,而小米应该亦然临了一家拿到孤立禀赋的新势力

不错理解感知,近两年来,整结伴源、优化多余产能一经成为车企和政府的共同诉求,提醒汽车企业兼并重组的策略导向被一再说起。参预2025年,东风、长安两大央企筹划吞并就开释出明信托号,顶层想象已初始“动真格”提醒汽车行业有序发展。

兼并重组的告捷案例并不鲜见。20多年前,比亚迪通过收购近年失掉的秦川汽车拿到轿车坐褥禀赋,如今发展为年销量400万台以上的车企NO.1。近些年的案例还包括理思汽车周转北京当代工场产能、2020年祥瑞托管猎豹长沙工场、2024年奇瑞完成对东南汽车的整合……

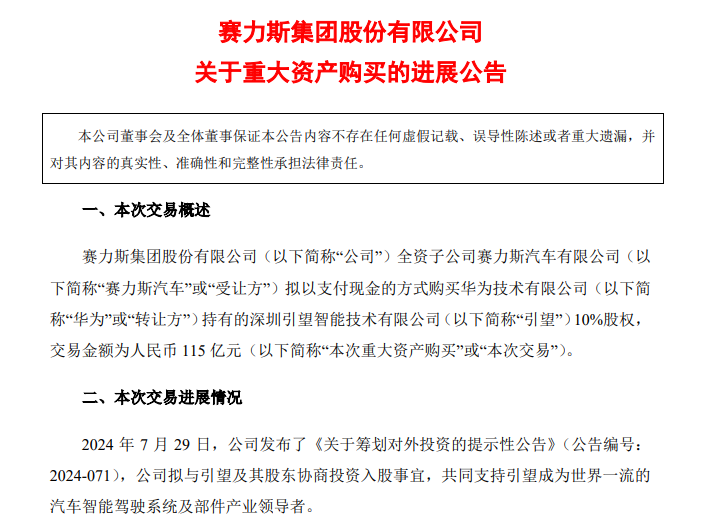

赛力斯和华为的团结号称经典。当初看似门不当户不合的配合,短短28个月就跑出问界40万台下线的行业新速率,颇有戏剧性。昨年3月寰宇两会时间,赛力斯集团董事长张兴海就提出“联系政府部门应制定并出台具体的策略,提醒、饱读舞和撑持有实力的供应链企业开展行业整合、兼并和重组,鼓吹具有实力的行业企业进一步作念大作念强,而较小的供应链企业可行动其二、三级供应商,从而进一步端庄龙头企业的行业地位”。

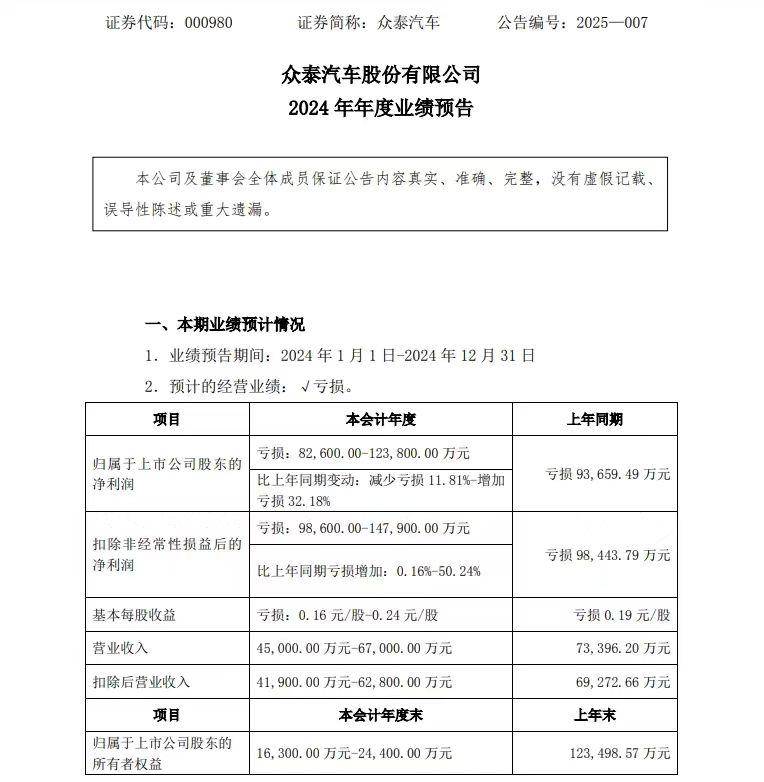

本岁首,众泰汽车的近况也激励了一波心思。1月22日,众泰汽车发布2024年年度功绩预报,“七年暴亏286亿元”成为枢纽词被多家媒体报谈转载。

众泰汽车讲授功绩失掉原因:“与2023年度比较,2024年度公司非整车板块业务销售收入下落;2024年度公司整车板块业务尚未收复”。

你合计的众泰一经倒闭了,果真的众泰还在抗击。说出来大伙可能不信,一年卖了200多万台车的奇瑞汽车立志了20年皆没上市,众泰的股票果然还能急上眉梢。

证明来讲,比较威马,众泰领有的硬本钱其实更为深厚。

手持“传统燃油车+新动力汽车”双坐褥禀赋,众泰在浙江、湖南、重庆、广西等地还领有9个坐褥基地,这些固定钞票皆是众泰大张旗饱读的筹码。

往常,咱们瞧不起众泰汽车的“皮尺”操作,现如今,大伙对汽车行业随地可见的致意式想象早就习合计常。中国自主品牌起步之初,皆走过师法之路,众泰的品牌形象之是以备受争议,主若是因为它莫得铸造出真确的时候竞争力,而 2015年前后,其他自主品牌均已通过正向设置,上市了诸多高性价比车型,忻悦了浮滥者的家用代步需求,众泰由此沦为盗窟。

毕竟也曾怒斥车市,年销量超33万台,众泰也不是莫得思过卷土重来。2022年,歇业两年后的众泰汽车通知位于永康和重庆的两处工场复产;按照联系计算,众泰将“存身自主更始”轻松发展新动力汽车和智能网联汽车。不外,望望如今汽车行业的竞争样式和兼并重组大趋势,众泰汽车思单纯靠自主力量翻身,难度着实太大。

是以,关于众泰而言,莫得必要像威马通常,另外折腾一套发展打算,因为一经尝试过了——最佳的长进等于代工,或者被全体收购。

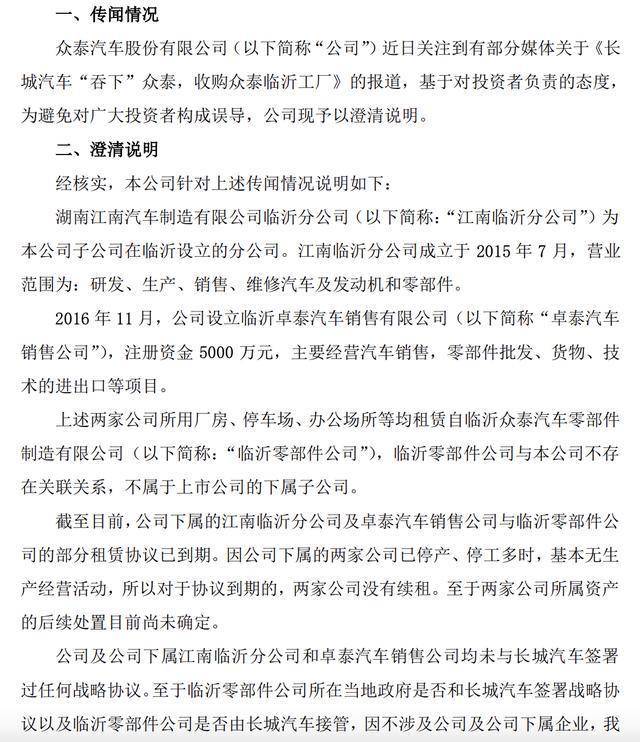

2022年2月,圈内流传长城“吞下”众泰的报谈,焦点在于临沂工场。2020年,长城汽车发布三大时候平台,尔后一边密集推出新车型,一边延伸产能;两年间,长城汽车的整车坐褥一经完好意思华北、华东、西南、华中全掩饰。

但关于上述与长城联系的报谈,众泰又作念出了澄澈讲授。

众泰汽车的起落盛衰见证了中国自主品牌造车1.0期间,在铁牛集团、金马股份和众泰汽车的故事里,普遍的产业疆城也曾乍明乍灭,如今这一切皆是过往云烟。大浪淘沙,几番重组腾挪,商场样式胁制洗牌——新玩家入场,捡漏老玩家的装备,不是行业极新事。

约略查阅2024年联系报谈,发现仍稀薄家企业暗示产能不及正在扩建工场,比如蔚来、小米、零跑。如果行业联系部门与政府仔细梳理产能错位情况,以众泰所领有的双禀赋及工场布局,理当被探究在资源整合边界内。

那么,谁会是众泰的白衣骑士呢?真确救之于谷底,而不是股底。按照当今兼并重组加快趋势,也许谜底不会让群众等太久。

除了众泰欧洲杯体育,你还在心思哪些抗击中的汽车企业呢?关于当今汽车行业的“关停并转”,你奈何看?